摘要:在CRIC研究中心发布《2013年上半年中国房地产企业销售排行榜TOP50》榜单之际,我们从企业转向项目,分别选取销售TOP5、集中度及档次三个层面进行分析。可以看到,偏高档项目几乎包揽金额TOP5;在项目档次贡献率方面,高档项目占比则较一季度进一步提升,符合当下市场行情。回顾…

一、热销项目已从刚需传递至改善、投资类

在今年4、5月份时,“国五条”影响失效背景下,面向刚性需求的项目选择随行就市,入市即达热销。而随着政策效力淡化,市场总体走势趋好,刚需项目在热销榜中独大现象不再,定位于中高档、高档客户群的项目销售势头渐起,热销已从刚需传递至改善甚至投资类项目。

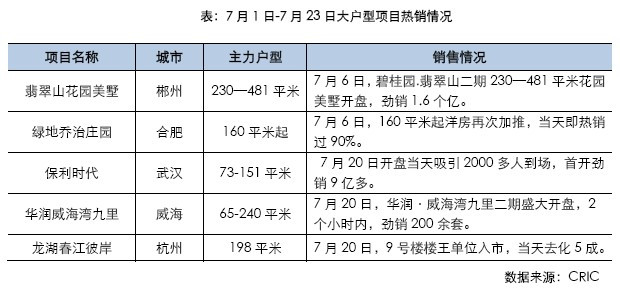

当下市场热销项目结构已在转变,中小户型刚需产品热销,难掩大户型改善、投资产品趁势追击。据CRIC监测数据显示,进入7月份,大户型产品多地热销,而且集中于二三线城市,其中,7月6日,碧桂园位于郴州的翡翠山花园美墅项目推出二期230—481平米花园美墅,当天即揽金1.6个亿,杭州龙湖春江彼岸楼王房源入市,为198平米大户型单位,当天便去化5成。大户型项目热销,是市场升温与政策调控博弈的结果。自2011年调控政策出台,中高档及高档项目一直受到抑制,高端改善、投资类客户购买力受到打压,伴随市场成交遇冷,这部分客户也进入观望状态,然而,2012年下半年以来的市场回暖势头强劲,增强各层面客户入市信心,大户型项目再度迎来高端改善及投资类客户关注。

真正具备稀缺资源属性的高端豪宅依然受到市场亲睐,从几大重点城市监测的数据看,品牌开发企业开发、占据城市核心地段,真正意义上的顶级豪宅,受到市场追捧。

二、豪宅项目领衔金额榜

今年以来,市场保持火热销售走势,整体呈现百花齐放现象,不管是定位于刚需的中低档项目,还是面向改善及投资的中高档、高档产品,均出现热销案例。由此,细究上半年项目成交情况,金额榜的豪宅与面积榜的刚需大盘是两大看点。从金额榜来看,除深圳龙华中航城定位于中低档外,其他均属于中高档、高档定位,豪宅项目更是领衔金额榜。其中,北京中海九号公馆以33亿元销售额居榜首,紧随其后的上海中海紫御豪庭,其销售额也达到32.65亿元。豪宅项目取得良好业绩,一方面在于市场回暖背景下,改善、投资性客户入市,推动项目成交走高;另一方面在于项目的稀缺性,豪宅所具有的资源优势难以复制,随着时间推移而逐渐增值,这也是高端客群所看重的买点。

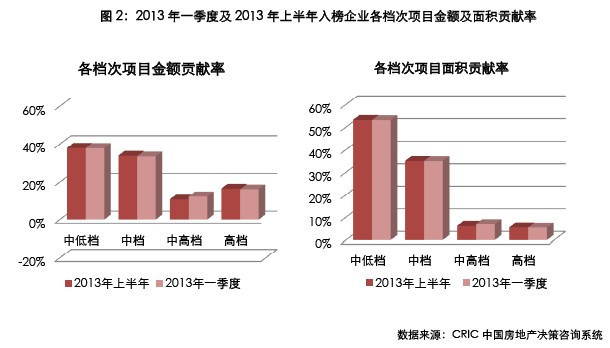

三、受益成交向好,高档项目贡献率进一步提升

分析项目成交结构,在项目金额榜中便可见端倪,多个豪宅项目热销助力高档产品贡献率提升,不过,中低档及中档项目的贡献率难以撼动,依旧在成交结构中担当主力。2013年上半年,高档项目实现金额、面积贡献率双提升,均较一季度增加了1个百分点。参照中海九号公馆与中海紫御豪庭纷纷拿下金额榜冠、亚军,高档项目金额贡献率实现突破显得顺其自然,然而面积贡献率同步提升,则让我们看到,刚需热销已传导至改善型产品,客户加码入市,房企随行就市,高档项目迎来销售春天。不过,高档项目贡献率提升难以掩盖中低档项目风头。在金额贡献率及面积贡献率上,中低档项目分别达38%与53%,领军各档次项目,此外,中档项目贡献率也分别达到34%及35%。中低档及中档项目合计贡献率均在70%以上,显示出刚需产品的旺盛势头,不管市场如何变化,旺盛的刚性需求地位不改。

四、下半年高端市场走势预判:

于下半年高端市场的走势,我们基于以上两方面的因素做出如下判断:其一,需求端将会继续波动上行。市场需求的波动有低谷就一定有高峰,只有当宏观经济出现类似08年国际金融危机那样的极端现象,高档房市场才会出现持续性的需求枯竭,目前国内经济预期转好,房地产投资信心增强,因此我们预判高端需求将持续波动上行;其二,高档房供应的放量将是大概率事件,包括北京、广州在内的多个重点城市都出现了限价放松的迹象,典型城市如北京,近日保利春天里和明发广场的预售审批价格均过1.7万/平,而早在两个月前这1.6万/平的售价根都没批下来。我们相信,下半年将会有越来越多的地方政府会在预售证的价格限制上出现松动,届时此前被积压的高端市场供应将会逐步放出。综合供求两方的预期,我们判断下半年的高端市场的热度持续释放。

五、两类高端项目受关注:

其一是占据城市核心地段、真正意义上的豪宅,这类项目已不再是简单的房地产项目,更代表了城市的稀缺资源,对于有能力购买这类项目的客户而言,政策环境和升值预期都不会是考虑的重点,典型的项目即北京金茂府项目。

其二是依靠性价比取胜的豪宅项目,这类项目打破了我们以往关于豪宅营销的传统观念,在当前政策调控持续的大背景下采取积极的价格策略,获得了优秀的销售业绩,典型的代表即上海海珀旭晖项目。

广西金源置业集团有限公司 版权所有 桂ICP备05009203号